斗鱼体育中国官网入口 年入3亿的杭州机器东说念主“独角兽”, 要IPO了

2026年5月18日,杭州云深处科技股份有限公司的科创板IPO请求认真取得上交所受理。

这家专注四足机器东说念主的公司,霸术募资25.03亿元,保荐机构是中信建投,律所会通所永诀是中伦和天健。

2023年到2025年,云深处的营业收入永诀为5011.26万元、1.03亿元、3.37亿元。

净利润在2025岁首次扭亏为盈。2023年亏本2585.01万元,2024年亏本收窄至1328.99万元,2025年径直扭亏为盈,完毕净利润2868.4万元。

从业务结构看,具身智能机器东说念主(主若是四足机器东说念主和轮足机器东说念主)是公司阔气的中枢业务。2023年至2025年,该业务营收占总营收的比例历久健硕在86%以上。

家具组件业务在稳步增长,但占比不高,从71.64万元增多到1195.01万元,2025年占比唯一3.55%。

配套处职业务波动较大。2024年收入倏得冲到720.99万元,占比6.99%,但2025年又快速回落至257.30万元,占比仅0.76%,简直回到了2023年的水平。

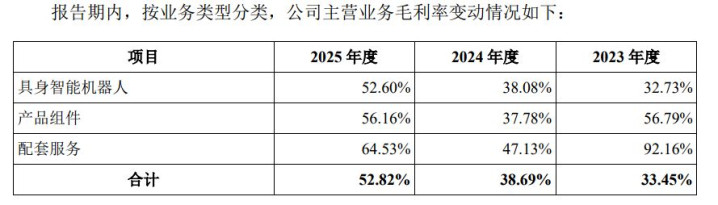

云深处的盈利才能改善。主营业务毛利率从2023年的33.45%,提高到2024年的38.69%,再到2025年的52.82%,三年累计提高了跨越19个百分点。

拉动这一增长的中枢引擎,依然是具身智能机器东说念主业务。该业务的毛利率从2023年的32.73%,逐年攀升至2025年的52.60%,与全体趋势高度一致。

家具组件业务毛利率在2024年曾一度回落至37.78%,但2025年强势反弹至56.16%,基本收复到了2023年56.79%的高点。

令东说念主有些偶而的是配套办事,天然2023年毛利率高达92.16%,但2024年骤降至47.13%,2025年回升至64.53%,仍未能回到巅峰水平。高毛利的处职业务规模太小且波动剧烈,对全体盈利孝敬有限。

剖析期内,云深处前五大客户的销售占比永诀为43.19%、47.12%和18.83%。2025年这一比例大幅下跌,评释公司客户结构光显优化,不再过度依赖少数大客户,这是一个积极的信号。

供应商方面,前五大供应商采购占比永诀为39.64%、39.15%和29.89%,相通呈现逐年下跌趋势,斗鱼体育(中国)2026世界杯官方IOS|Android手机app下载供应链风险有所缓解。

云深处短板相通光显。2025年3.37亿元的营收规模,远低于行业头部可比公司,业务体量和阛阓份额差距显耀。

同期,研发用度率从2023年的64.22%大幅回落至2025年的24.98%,研发进入健硕性不及,历久本事竞争力存疑。同期,公司营收高度依赖单一业务,业务结构单一,抗阛阓风险才能弱于多元化布局的同业。

股权结构方面,控股鼓动和本色放胆东说念主为朱秋国。

朱秋国径直抓有刊行东说念主15.61%的股份,同期通过担任杭州空见的扩充事务合鼓动说念主迤逦放胆10.23%的股份。此外,鼓动李超抓有5.20%的股份,并与朱秋国缔结了一致行径条约。

据此,朱秋国共计放胆刊行东说念主31.05%股份的表决权。

朱秋国的资格颇有益念念。他1982年出身,浙江大学放胆科学与工程专科博士毕业。2011年于今,他一直在浙江大学任教,从助理盘问员所有这个词作念到进修。2017年11月起,同期担任云深处的董事长兼总司理,时间还曾兼任财务负责东说念主。

另一位要津东说念主物李超,相通是浙大放胆科学与工程专科博士,现任公司首席本事官、董事、副总司理。

这是一个典型的“进修创业+同门搭档”的故事。

若何看云深处的IPO?

云深处当今的情状,不错用“小而好意思但不够稳”来概述。

好的方面是,公司一经找到了营业化的旅途,在营收规模不大的情况下当先完毕了盈利,毛利率抓续提高,客户和供应商结构皆在优化。

杏彩(XingCai)官网平台但隐忧也很凸起。研发进入从占营收64%降到25%,这个降幅值得警惕。关于本事运转的机器东说念主行业,研发强度的大幅下滑,究竟是效果提高照旧进入不及,需要进一步不雅察。

另外,公司业务高度单一、配套办事波动剧烈、营收体量与头部差距悬殊,皆是短期内难以贬责的问题。

云深处的故事,某种进度上也代表了当下中国硬科技创业公司的一个典型样本——本事有壅塞、营业化有进展,但规模尚小,且需要在本事进入和财务发扬之间粗重均衡。

这条路能走多远,IPO可能仅仅第一说念关。

-END -斗鱼体育中国官网入口